Шрифт

Source Sans Pro

Размер шрифта

18

Цвет фона

1.2. Функции резервной валюты в международной торговле

Рассмотрим причины использования нескольких резервных валют в международных расчетах. Если бы все экономические агенты в мире могли производить расчеты, применяя только национальные валюты, то необходимости в резервных валютах не было бы. Однако экономическая реальность такова, что при расчетах во внешнеторговой операции импортер (покупатель), как правило, не способен быстро получить нужную сумму для оплаты в валюте экспортера (поставщика) из страны, не являющейся одной из крупных мировых экономик. Это связано с тем, что для получения требуемой валюты необходимо, чтобы нашелся экономический агент, заинтересованный в обмене такой же суммы валюты импортера на валюту экспортера. То же самое касается расчетов на международных рынках капитала: привлечение средств из-за рубежа для инвестирования внутри страны предполагает, что полученную в качестве кредита сумму в иностранной валюте необходимо обменять на национальную валюту. То есть должен найтись владелец национальной валюты, который заинтересован в покупке именно такой суммы валюты кредитора. Если заемщик и кредитор расположены в странах, экономические отношения между которыми осложнены по каким-либо причинам, то провести такую валютообменную операцию непросто.

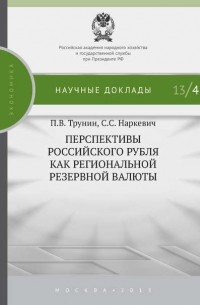

Таблица 1.2. Функции международной резервной валюты

В статье [Kenen, 1983] все функции, которые выполняет резервная валюта, разделены на три группы (см. табл. 1.2). При этом каждая ячейка таблицы соответствует определенному фактору спроса на резервную валюту.

Считается, что определение цен в международных операциях обычно производится в валюте экспортера. В действительности очень часто на решение о выборе валюты влияют другие факторы. Во-первых, многое зависит от роли импортера в мировой торговле. Если страна-импортер является крупным заказчиком, формирующим значительную часть спроса на продукцию экспортера, то вполне вероятен переход на ценообразование в валюте импортера. Во-вторых, способность экспортера устанавливать цены в национальной валюте зависит от его собственной позиции на мировом рынке. Обычно компании из развивающихся стран предпочитают устанавливать цены не в национальных, а в ведущих мировых валютах. В-третьих, в случае давно сформировавшихся стандартизированных рынков, например, при поставках сырьевых и сельскохозяйственных товаров, все игроки принимают определенные правила по определению цен на эти товары. В настоящее время практически на всех рынках сырья цены определяются в долларах США.

С точки зрения монетарных властей, вопрос об определении цен на международном рынке стоит в несколько ином ракурсе. Основная цена, на которую влияет государство на валютном рынке, – это цена национальных денег. И если внутри страны в качестве измерителя стоимости денег выступает покупательная способность денежной единицы, которая определяется инфляцией, то на мировом рынке центральный банк сталкивается с проблемой определения стоимости национальной валюты относительно валют других стран. В случае использования валютного курса как инструмента денежно-кредитной политики, в том числе для целей фиксации валютного курса, в качестве основного целевого курса обычно используется только одна валюта или в некоторых случаях корзина из двух-трех валют.

Одной из самых важных функций резервной валюты является ее использование как промежуточной валюты (vehicle currency) при проведении обменных операций. Конвертация валют относительно редко производится напрямую из одной валюты в другую. Обычно средства сначала конвертируются в промежуточную валюту, и только потом в валюту, необходимую для исполнения контракта. При всеобщем использовании и достаточно большом объеме транзакций в промежуточной валюте это позволяет значительно снизить время ожидания между запросами на покупку и согласием на продажу. Таким образом, согласие использовать промежуточную валюту для ускорения транзакций дает экономическим агентам вполне определенные преимущества для работы на международном рынке. В то же время чем больше участников валютного рынка пользуются промежуточной валютой, тем более широко она будет приниматься в качестве средства платежа другими экономическими агентами. Соответственно, роль главной промежуточной валюты в сравнении с конкурирующими валютами будет усиливаться по мере роста масштабов ее использования. В настоящее время бо́льшая часть всего объема валютно-обменных операций производится в одной промежуточной валюте – в долларах США. Однако в истории есть пример того, как более сильная валюта постепенно вытесняет более слабую. В первой половине XX в. в качестве промежуточных валют одновременно применялись доллар США и британский фунт стерлингов. Тем не менее стремление все большего числа участников рынка использовать доллар США привело к усилению его позиций в качестве средства платежа, и фунт с течением времени практически перестали использовать для промежуточных валютных операций.

Использование валюты для проведения валютных интервенций центральными банками выступает как разновидность ее применения в качестве промежуточной. Применение для осуществления интервенций той валюты, которую максимально широко согласны принимать экономические агенты на валютном рынке, позволяет быстро и эффективно проводить валютные интервенции.

Международные рынки капитала позволяют экономическим агентам всех стран продавать и покупать активы. Обычно предполагается, что долговые обязательства выпускаются в валюте кредитора. Однако использование ограниченного числа валют для номинирования долговых обязательств позволяет повысить эффективность и скорость функционирования рынка капитала. Более того, нестабильность курсов валют большинства развивающихся стран и неразвитость их финансовых рынков делают привлечение и размещение средств в их национальных валютах более рискованными. Таким образом, для обеспечения работы мирового финансового рынка экономически эффективно использовать для номинирования долга несколько наиболее стабильных валют.